ทฤษฎีที่สำคัญในเพื่อการนำ IT ไปใช้ในการลด cost คือ

•Transaction cost Theory

ค่าใช้จ่ายหลักๆอันเนื่องมาจากการทำธุรกรรม (Transaction) เช่น การค้นหาข้อมูล (customers, suppliers, products) การติดต่อสื่อสาร หรือการนำข้อมูลมาเปรียบเทียบเพื่อตัดสินใจ โดยในอดีต ทั้งนี้องค์กรขนาดเล็กมักจะเสียเปรียบในเรื่องการเข้าถึงข้อมูลเนื่องจากมีจำนวนพนักงานน้อย หากต้องการพัฒนาศักยภาพการเข้าถึงข้อมูล จำเป็นต้องขยายขนาดขององค์กร แต่ในปัจจุบัน เทคโนโลยีจาก internet ทำให้องค์กรขนาดเล็กมีศักยภาพการเข้าถึงข้อมูลมากขึ้นโดยไม่มีความจำเป็นต้องขยายขนาดองค์กร และสามารถลด Transaction Cost ได้

Rubin กล่าวว่า จากทฤษฎีต้นทุนการทำธุรกรรม (transaction cost theory) โดยมีหลักที่ว่าคนจะเห็นแก่ตัว ชอบเอาเปรียบ และเป็นไปไม่ได้ที่จะเขียนสัญญาที่สมบูรณ์เพื่อป้องกันไม่ให้คนเอารัดเอาเปรียบหรือโกงได้ทั้งหมด และได้เสนอว่าการเอาเปรียบที่เกิด ขึ้นก่อนทำสัญญา (precontractual opportunism) บางครั้งเรียกว่า การปกปิดข้อมูล (adverse selection) ซึ่งจะนำไปสู่ความเสียเปรียบของคู่สัญญา และการเอาเปรียบที่เกิดขึ้นหลังทำสัญญา (postcontractual opportunism) เช่น การหนีงาน (shirking) ค่าใช้จ่ายที่เป็นต้นทุนตัวแทนที่สูง (agency cost) และความเสี่ยงทางศีลธรรม (moral hazard) ดังนั้น Rubin เสนอให้ใช้กลไกตลาดในการลดปัญหาที่เกิดจากการเอารัดเอาเปรียบ เช่น ใช้เงื่อนใขการค้ำประกันและความน่าเชื่อถือ (use of hostage and credible commitment) รวมทั้งสร้างรูปแบบการร่วมลงทุน (joint venture) การแลกเปลี่ยนซึ่งกันและกัน (reciprocal exchange) การติดตามจากผู้ตรวจสอบจากภายนอกและคณะกรรมการ (outside auditor and boards of directors) การสร้างชื่อเสียง (reputation) และการใช้จริยธรรม (ethics) เข้ามาช่วยสร้างความยุติธรรมให้กับทุกฝ่ายที่มีส่วนได้ส่วนเสีย (stakeholders)

แนววิเคราะห์ : Rubin ใช้กลไกตลาดในการจัดการทำธุรกรรมทางธุรกิจ ประกอบด้วยความสัมพันธ์ทางสัญญาซึ่งอยู่ในขอบ เขตของสิ่งที่จะนำมาแลกเปลี่ยน อีกทั้งปัญหาความไม่แน่นนอนของอนาคต ที่ทำให้พันธะสัญญาของการแลกเปลี่ยนที่กำหนดขาดความสมบูรณ์ ความไม่สมบูรณ์ดังกล่าวจึงขึ้นอยู่กับความไว้วางใจต่อกันและกันของคู่สัญญาเป็นสำคัญ ซึ่งต่อมาอาจนำไปสู่การฉกฉวยโอกาสได้ในภายหลังการแลกเปลี่ยน บางกรณีนำไปสู่การผูกขาด ทำให้แต่ละฝ่ายฉวยโอกาสโก่งราคาหรือการบริการขาดคุณ- ภาพทำให้ต้องเสียค่าใช้จ่ายในการป้องกันและติดตาม ซึ่งถ้าการแลกเปลี่ยนแบบนี้ราคาสูงเกินไปก็ทำให้ความสัมพันธ์ทางการตลาดล้มเหลว เพราะเต็มไปด้วยการฉกฉวยโอกาส

Barney และ Ouchi มองการทำธุรกรรม (transaction) เป็นหน่วยวิเคราะห์ (unit of analysis) โดยมองความสัมพันธ์ที่เกิดจากปัจเจกบุคคล กลุ่ม องค์การ และสิ่งแวดล้อม Williamson ได้กล่าวว่าการทำธุรกรรมนั้นใกล้เคียงกับ ทฤษฎีการแลกเปลี่ยน (exchange theory) ของสังคมวิทยาและจิตวิทยาสังคม และได้กล่าวถึงทฤษฎีการพึ่งพาทรัพยาการ (resource dependent theory) ของ Pfeffer และ Salanick ว่าทุกองค์การล้วนพึ่งพาทรัพยากร ในการวิเคราะห์ในการหาจุดสมดุลย์ (equilibrium analysis) ดังนั้นแนวคิดขององค์การ (concept of organization) กล่าวถึงองค์การทางด้านเศรษฐศาสตร์ ในการเปรียบเทียบประสิทธิภาพระหว่างโครงสร้างที่ใช้ลำดับขั้น (hierarchy) กับโครงสร้างที่ใช้ตลาด (market) ในการตัดสินใจในการทำธุรกรรม

สรุปสิ่งที่เรียนรู้จากทฤษฎีองค์การที่นำมาใช้กับองค์การทางเศรษฐศาสตร์คือการตัดสินใจในภาวะที่เหตุผลจำกัด (bounded rational decision making) และการวิจัยเชิงประจักษ์ (empirical research) เพื่อปรับปรุงความสามารถของแบบด้านเศรษฐศาสตร์ (economic model) ต่อไป

แนววิเคราะห์ : Barney และ Ouchi ได้นำหลักเศรษฐศาสตร์และทฤษฎีองค์การมาประยุกต์ในการจัดสรรทรัพยากรโดยใช้กล ไกตลาดเพื่อให้เกิดประสิทธิภาพสูงสุด เป็นสิ่งที่เรียนรู้จากองค์การด้านเศรษฐศาสตร์

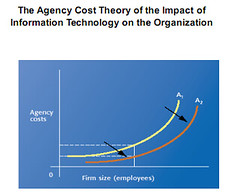

ทฤษฎีต้นทุนตัวแทน ( Agercy cost theory)

• Agency Theory

กล่างถึงการควบคุมการทำงานของพนักงานในองค์กร เพื่อตรวจสอบการปฏิบัติภารกิจที่เป็นประโยชน์ต่อองค์กร โดยทั่วไปองค์กรที่มีพนักงานจำนวนมากจะมีต้นทุนส่วนนี้สูงกว่าองค์กรขนาดเล็ก บทบาทของ IT ที่เข้ามาช่วยลดต้นทุนในส่วนนี้โดยการพัฒนาระบบ Telecommunication ทำให้ติดต่อสื่อสารกับพนักงานสะดวกขึ้น เช่น พนักงานไม่จำเป็นต้องเข้ามารายงานที่ office และ ทำให้ระบบตรวจสอบทำได้ง่ายขึ้น

Jensen and Meckling (1976, p. 305-310) ได้ให้คำนิยามของความสัมพันธ์ของธุรกิจและระบุค่าใช้จ่ายที่เกิดจากธุรกิจ (agency costs) ความสัมพันธ์ของธุรกิจ (agency relationship) หมายถึง สัญญาที่เกิดจาก “การที่บุคคลหนึ่งหรือกลุ่มบุคคล (principal) ทำสัญญาจ้างอีกบุคคลหนึ่ง (agent) ให้ปฏิบัติงานด้านบริการบางอย่างแทน โดยการมอบหน้าที่ และการตัดสินใจบางอย่างให้ Agent” ผลประโยชน์ที่ขัดกันระหว่างผู้บริหารหรือผู้ถือหุ้นที่มีอำนาจควบคุม กับผู้ถือหุ้นภายนอก หรือผู้ถือหุ้นรายย่อย จะมีแนวโน้มที่ฝ่ายแรกอาจจะถือเอาผลประโยชน์ที่ได้จากตำแหน่งหน้าที่จากทรัพยากรของบริษัท และลดความสนใจ หรือความพยายามที่จะสร้างกำไรจากการดำเนินงานที่มีความเสี่ยง ค่าใช้จ่ายของธุรกิจ (agency costs) รวมถึงค่าใช้จ่ายในการกำกับดูแล (monitoring expenditure)ของ Principal เช่น ระบบการตรวจสอบ งบประมาณ การควบคุม และจ่ายค่าตอบแทน Bonding expenditures ของ Agent และ Residual loss จากผลต่างของผลประโยชน์ของ Principal กับ Agent ราคาของหุ้นที่ผู้ถือหุ้น (principal) จ่ายสะท้อนให้เห็น Agency costsในการเพิ่มคุณค่าให้กับบริษัทควรต้องลด Agency costs ซึ่งเป็นแนวความคิดของการเชื่อมโยงระหว่างบรรษัทภิบาลกับผลการประกอบการของบริษัท

แนวความคิดพื้นฐานของบรรษัทภิบาลจะอยู่ใน Agency theory หรืออยู่ในปัญหาของความสัมพันธ์ระหว่างเจ้าของกับตัวแทน (Mayer, 1998, p. 237) เนื่องจากเจ้าของและตัวแทนมีความแตกต่างในอันที่แต่ละฝ่ายต้องการที่จะทำประโยชน์ส่วนตนให้ได้มากที่สุด จึงต้องมีข้อตกลงในรูปสัญญาจ้างที่จะทำให้ฝ่ายเจ้าของมั่นใจว่า ตัวแทนจะปฏิบัติตามเป้าหมายของเจ้าของ เดิมนั้น Agency theory จะถูกใช้กับบริษัทเอกชนที่ดำเนินงานในตลาดที่ความแตกต่างของความเป็นเจ้าของและฝ่ายจัดการมองเห็นได้ชัดเจน

แนวความคิดพื้นฐานของบรรษัทภิบาลจะอยู่ใน Agency theory หรืออยู่ในปัญหาของความสัมพันธ์ระหว่างเจ้าของกับตัวแทน (Mayer, 1998, p. 237) เนื่องจากเจ้าของและตัวแทนมีความแตกต่างในอันที่แต่ละฝ่ายต้องการที่จะทำประโยชน์ส่วนตนให้ได้มากที่สุด จึงต้องมีข้อตกลงในรูปสัญญาจ้างที่จะทำให้ฝ่ายเจ้าของมั่นใจว่า ตัวแทนจะปฏิบัติตามเป้าหมายของเจ้าของ เดิมนั้น Agency theory จะถูกใช้กับบริษัทเอกชนที่ดำเนินงานในตลาดที่ความแตกต่างของความเป็นเจ้าของและฝ่ายจัดการมองเห็นได้ชัดเจน

สรุปต้นทุนธุรกรรมและต้นทุนตัวแทน

ทฤษฎีต้นทุนธุรกรรม Transaction cost Theory ค่าใช้จ่ายหลักๆอันเนื่องมาจากการทำธุรกรรม (Transaction) เช่น การค้นหาข้อมูล (customers, suppliers, products)การติดต่อติดสื่อสาร หรือการนำข้อมูลมาเปรียบเทียบเพื่อตัดสินใจ โดยในอดีต ทั้งนี้องค์กรขนาดเล็กมักจะเสียเปรียบในเรื่องการเข้าถึงข้อมูลเนื่องจากมี จำนวนพนักงานน้อย หากต้องการพัฒนาศักยภาพการเข้าถึงข้อมูล จำเป็นต้องขยายขนาดขององค์กร แต่ในปัจจุบัน เทคโนโลยีจาก internet ทำให้องค์กรขนาดเล็กมีศักยภาพการเข้าถึงข้อมูลมากขึ้นโดยไม่มีความจำเป็นต้องขยายขนาดองค์กร และสามารถลด Transaction Cost ได้

ทฤษฎีต้นทุนธุรกรรม Transaction cost Theory ค่าใช้จ่ายหลักๆอันเนื่องมาจากการทำธุรกรรม (Transaction) เช่น การค้นหาข้อมูล (customers, suppliers, products)การติดต่อติดสื่อสาร หรือการนำข้อมูลมาเปรียบเทียบเพื่อตัดสินใจ โดยในอดีต ทั้งนี้องค์กรขนาดเล็กมักจะเสียเปรียบในเรื่องการเข้าถึงข้อมูลเนื่องจากมี จำนวนพนักงานน้อย หากต้องการพัฒนาศักยภาพการเข้าถึงข้อมูล จำเป็นต้องขยายขนาดขององค์กร แต่ในปัจจุบัน เทคโนโลยีจาก internet ทำให้องค์กรขนาดเล็กมีศักยภาพการเข้าถึงข้อมูลมากขึ้นโดยไม่มีความจำเป็นต้องขยายขนาดองค์กร และสามารถลด Transaction Cost ได้

ทฤษฎีตัวแทน Agency Theory กล่าวถึงการควบคุมการทำงานของพนักงานในองค์กร เพื่อตรวจสอบการปฏิบัติภารกิจที่เป็นประโยชน์ต่อองค์กร โดยทั่วไปองค์กรที่มีพนักงานจำนวนมากจะมีต้นทุนส่วนนี้สูงกว่าองค์กรขนาด เล็ก บทบาทของ IT ที่เข้ามาช่วยลดต้นทุนในส่วนนี้โดยการพัฒนาระบบ Telecommunication ทำให้ติดต่อสื่อสารกับพนักงานสะดวกขึ้น เช่น พนักงานไม่จำเป็นต้องเข้ามารายงานที่ office และ ทำให้ระบบตรวจสอบทำได้ง่ายขึ้น